Loonheffingskorting is een korting op de loonheffing die wordt ingehouden op het loon of een uitkering. Deze korting bestaat uit twee onderdelen: de arbeidskorting (voor werkende vanaf 18 jaar) en de algemene heffingskorting (voor iedereen).

Een werknemer mag de loonheffingskorting maar bij één werkgever of uitkeringsinstantie toepassen. Wordt de korting toch bij meerdere werkgevers gebruikt? Dan volgt later een naheffing via de Belastingdienst.

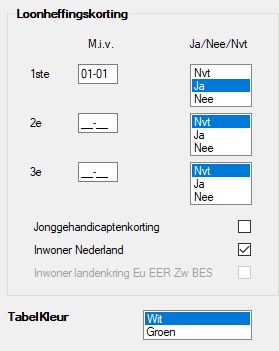

Toepassen in LogiSal

In LogiSal is de loonheffingskorting in te stellen via Werknemer > tabblad Fiscaal in de kolom Loonheffingskorting. De eerste regel (“1ste”) moet altijd ingesteld zijn op de datum waarop de werknemer in dienst komt (mits dit in het huidige jaar is). Op verzoek van de werknemer kan de loonheffingskorting op een later moment ingaan, bijvoorbeeld niet per 1 januari, maar pas vanaf 1 april.

Belangrijk! Bij de eerste regel mag niet de optie “Nvt” worden gekozen. Dit veroorzaakt een foutmelding.

Type tabel

Voor de meeste werknemers geldt dat zij in Nederland wonen en werken. In dat geval valt de werknemer onder de categorie “Inwoner Nederland”. Deze keuze bepaalt welke loonbelastingtabel wordt gebruikt.

- Heeft de werknemer recht op Wajong? Dan kan de optie “Jonggehandicaptenkorting” worden aangevinkt.

- Woont de werknemer in een ander EU- of EER-land, Zwitserland of de BES-eilanden? Dan hoort de optie “Inwoner landenkring Eu EER Zw BES” aangevinkt te worden.

- Gaat het om een werknemer uit een zogenaamd “derde land”? Vink dan niets aan.

Let op! Bereikt een werknemer de AOW-leeftijd en blijft hij of zij werken? Dan past LogiSal automatisch de juiste loonbelastingtabel toe.

Tabelkleur: wit of groen

Bij Werknemer > tabblad Fiscaal kun je ook aangeven of de witte of groene tabel gebruikt moet worden.

Belangrijk! Zijn er al boekingen gedaan met de witte tabel? Dan is het binnen dezelfde inkomstenverhouding niet meer mogelijk om over te schakelen naar de groene tabel.